皆さん、ビジネスで一番大事なことがはなんだと思いますか?

『それは稼いだ利益をどれだけ残せるか』です。

何言ってるの?と思うかもしれませんが、残念ながら自分で稼いだ利益は全額自分のものにはなりません。ご存知とは思いますが、通常ビジネスを行っていれば必ず

『税金』がかかるのです。

仕方がないと諦める前に、一例ですがお金の残し方をこの記事でご紹介致します。

とその前に、資産構築スキルの『MUP WEEK21【資産構築スキル】新しいビジネスを見つけるには『不』を探し『REVERSE FACT』を意識しろ!』もよかったら見てください。

事業場所の選択:一番利益(お金)が残る場所を選択する

どの業種が一番利益を残せるのか?

では最初に『どの業種が一番利益が残せるか』をご紹介いたします。いくら頑張って働いたとしてもその業種によって大体利益率は決まってしまうのでここはある意味一番重要です。

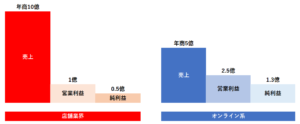

左のグラフは店舗業界の場合です。年商は10億円ありますが、営業利益は10%程度の1億です。純利益は税引き後0.5億円です。それに対して、右のグラフはオンラインビジネスの場合です。年商は5億円であっても費用がとにかくかからないため、営業利益は2.5億円と高いです。純利益は1.3億円と店舗型ビジネスと比べ利益を多く残せるです。

ここまの説明で分かるように年商が重要ではなく、どれだけ手元に残るかの純利益のほうが重要なのです。

そのため、今後あなたがビジネスを始めるのであれば絶対にオンラインビジネスを選択するべきです。

何処でビジネスをやるべきか?

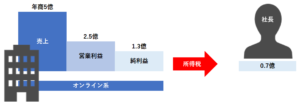

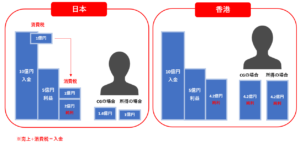

次に『物理的な場所の選択』です。この『場所の選択』とはどの国でビジネスをすれば一番利益が残るかということです。ちなみに日本で先ほどのオンラインビジネスをやったとすると下記図のようになります。

せっかく純利益で1.3億円残ったとしても、所得税を引かれ手元に残るのは結局0.7億円となってしまうのです。日本でビジネスをやると手元にお金が残らないですね。。。。

海外でできるビジネスであれば絶対に海外で行うべし

上記表からわかるように、日本の税金に比べて『香港』・『シンガポール』の税金は非常に低いため魅力的です。

尚、上記表に書かれていない非常に重要な税金があります。それは何でしょう?

答えは『消費税』です。

この税金は売上げにかかるため非常に大きいです。

日本は全てのものに税金がかかてくる国です。

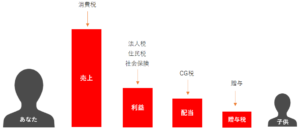

上記図は、自分のお金が、自分の子供に残せるお金のスキームとなります。この図からわかるように、色々なものに税金がかかり、子供の手元にほとんど残らないのです。

香港の場合は一度払ったお金については二重課税はされない

2つの図を見てわかるように、日本は色々なものに税金がかかります。それに比べ香港の場合は利益に対しての税金しかかからないため手元に多く利益を残すことができます。

であれば、日本に利益を残さないようにすればいいのでは?と思いますよね。

例えば日本法人で1億円の売上げがあったとします。そこから消費税を引いた残りの9千万円を海外の関係会社へ外注すれば、税金は16.5%ですむのではと思うかもしれませんが、こんな簡単にはいきません。

海外関係会社へ外注する際の注意事項

①移転価格税制

関係会社へ外注する際に相場的にみて適正な価格なのかどうかを調べられます。

大体の人はこれでひかかってしまいます。

②業務の実態

コールセンター

工場の運営

システム開発(オフショア開発)

その他

本当に海外で上記内容をやっているの?という業務の実態を調べられてひかかってしまいます。

こういったことから、中々簡単に海外に利益を残すことは難しいのです。

バーチャルスキーム

ではどうやったら海外へ利益を残すことができるようになるのか?

これから1つの例を説明していきます。

キャッシュフロースキーム

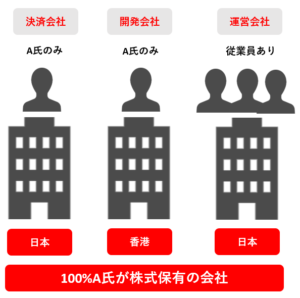

下記Aさんの場合での説明をしていきます。

バーチャルスキーム

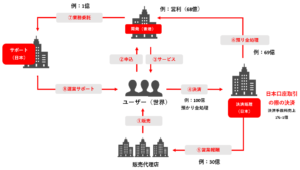

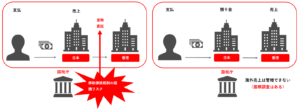

まずは、海外にある自分の開発会社のサービスを販売代理店に販売してもらいます。そこで発生した日本国内の売上げを決済処理をする日本のグループ会社へ『預かり金』として処理をさせます。

なぜ『預かり金』で処理するのかというと、あくまでも海外の開発会社のサービスのため、売上として計上しないというのが建前で、本質は日本の課税対象とならないためです。

しかし、決済処理をする日本法人の売上が無いままでは日本の課税を免れるためだけの売上の実態が無いペーパーカンパニーと見られてしまいます。そのため、決済処理を請け負う手数料を売上として日本法人に支払います。こうすることで日本法人の存在に妥当性を持たせるのです。

そして、販売代理店に適正な報酬を払い、残った『預かり金』を香港へ処理します。このスキームであれば香港に売上げ金が残るようになり、香港の税金処理となることができます。

このスキームの要点は3つ。移転価格税制・消費税・業務の実態

◆移転価格税制

移転価格税制とは、日本の国税庁が「その海外法人への発注金額は妥当で、相場的にも金額が逸脱していないか」や、「発注先の海外法人に業務の実態がしっかりと伴っているかの確認・調査することができる」ことをいいます。

左の図のように、日本で売上げたものを単純に海外へ業務委託をし利益を計上させるだけでは、移転価格税制の指摘リスクが高いです。

しかし、右側のように今回のケースでは、海外法人への発注ではなくあくまでも海外開発システム会社のサービスを日本法人が預り金として処理しているため問題ありません。

◆消費税 リバースチャージ

リバースチャージとは、売り手ではなく買い手に納税義務があることを言います。

例えば、日本で100円のコーヒーを買うと、支払いは消費税込みで110円になりますよね。

消費税の10円は預かり金で、お店は10円を預かっている状態となり、年に3回預かった10円を国に納める手続きを行います。

これに対して、PCで110円の音楽を香港のサイトで買ったとします。この時点で香港の会社は日本で買ったものに税を預かることはできなく、また日本に税金を払う必要はないのです。ということで日本で110円の音楽を購入した人が、10円分を国に払わなければならないことになるのです。これがリバースチャージです。

◆業務の実態

今回のバーチャルスキームの例でいうと、業務の実態は『香港』なのか?それとも『日本』なのか?が非常に重要になってきます。この場合でいうとAさんは香港に会社があり、従業員はAさん1人でサーバーも香港にあります。ということはAさんがどちらで働いているかが実態となります。

このスキームでいくとどんどん香港に利益がたまっていくんですが、これをまたさらに増やすための運用スキームがあるのです。

代表貸付として処理することで所得にならない

利益は貯めたままではなく、まずは香港の利益が貯まった会社から代表貸付(利子1%)として、Aさんに貸付けします。(この時点で貸付けなので所得にはなりません。)

次にその借りた100億円をそのままプライベートバンカーに横流しをします。その投資先から配当で5%をもらいます。(100億が毎月5%生み出す)

代表貸付分の利息1%を香港の会社へ支払い、Aさんには4億円が残ります。

さらに投資を担保にして銀行から借り入れができる

先ほどのスキームの他に、さらに投資を担保にして銀行から借り入れを行います。これにより銀行からは1%の利子で借りますが、その借りたお金をプライベートバンカーへ投資することで5%のリターンを得ることができ、ここでも4%を設けることができるのです。

しかし国外での所得でも、日本の課税対象になっていると課税義務がある。

国外の所得でも、日本に居住地を置いている人は課税対象になっていると課税義務が発生します。

CRS(Common Reporting Standard)という世界的な基準があり、銀行や、プレイベートバンカーは国税庁に投資配当や、貯金を報告する義務があります。

そのため、先ほど説明したスキームで得たお金の流れを国税庁は把握しているため課税対象かどうか調べてくるのです。

ここで個人の所得が課税対象になるかどうかは、生活の拠点がどこにあるかがポイントとなるのです。

生活の拠点(国税庁に承認済み)

- 海外に年間183日以上いるか

- 家族や住居が日本にあるか

- 資産の割合が海外の方が多いか

- 海外にいるべき理由が定かであるか

- 行政に海外居住者として申請

ただこれだけの条件を満たしたとしても完璧ではないのです。

「生活の本拠」かどうかは「客観的事実にって判定する」とのことで、実は明確な基準がないのです。そのため国税庁は国外資産の調査に乗り出してくる場合がありますので注意が必要です。

国税庁、怖いですね。。。。

皆さんどうだったでしょうか?

そもそも「どんなビジネスをするべきか」、「何処で稼ぐべきか」、また「税金の知識」も得られたのではないでしょうか。

今回の話しはスケールが多きすぎて私には当てはまらいと思うかもしれませんが、こういった知識を知っているのと知らないとでは、自分の成長に差が出ます。ぜひよく学んで将来の自分に役立ててください。

MUPウサギクラス紹介コード:「MUP211050」使ってくださいね。

今回の内容は、MUP WEEK22の学習内容となっております。興味がある方は竹花貴騎さんのYOUTUBEも見てみてください。

コメント