投資を考えているんですがどれがいいのでしょうか?

できれば安全なものから始めたいです。

このような悩みにお答えします。

投資の種類は色々あります。ただどれもきちんと内容を理解していないと失敗してしまいます。せっかく稼いだお金を失ってしまうのは悔しいですよね。ということで、まずは投資で失敗しないためにも、投資を理解することから始めるのが先決なのです。私も投資を始めたころは全く理解していなかったため損を出し続けてしまっていました。

初めての方でも十分に理解が深められるような内容となっていますのでぜひ参考にしてみてください。

投資の種類

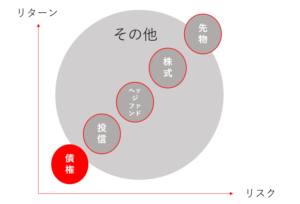

下のブラフは投資の種類をリターンとリスクで分けたものです。

投資の種類としては、大きく分けて『債券』、『投信』、『ヘッジファンド』、『株式』、『先物』などがあります。上の図を見てわかるようにそれぞれのリターン・リスクが分かると思います。今回はその中でもリターンは低いですが、リスクも低い『債権』について説明をしています。

年利の種類は大きく分けて2種類

債権の説明をしていく前に、年利についてしっかりと把握しなければいけません。年利とは年間でいくら利益がでるのかというものですが、この年利にも2種類あるのです。

年利は、『単利』と『複利』があります。

◆単利・・・

毎年1,000万円に対して3%の利益がでるということです。

◆複利・・・

1年目は1,000万円対して3%、2年目は1,030万円に対して3%、3年目は1,061万円に対して3%というように毎年投資額+利益をプラスしたものに年利をかけていくことをいいます。

72の法則でお金を2倍にする期間がわかる

72の法則とは、自分の投資したお金がだいたいどの位で2倍になるかが分かる法則です。計算式は、

72÷年利=お金が二倍になる期間

です。例えば複利3%で、1,000万円の投資をした場合、倍の2,000万円になるのは、72÷3=24年間となります。これだけ覚えておけば、何年後に倍になるかすぐにわかるので投資をする際にイメージしやすく大変便利です。

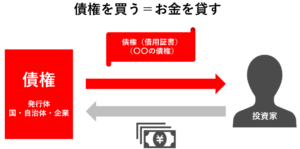

債権とは?

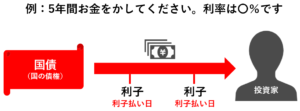

それではこれからいよいよ債権の説明をしていきます。まず債権とは、国や地方公共団体、企業などが一般の投資家から借り入れを行う目的で発行することをいいます。

投資家もタダでお金を貸すわけではありません。利子がつきます。またもちろん満期になればお金は戻ってきます。(お金が戻ってくる日を『償還日』といいます)

債権と定期預金の違いは?

ここまで債権について説明しましたが、利子がついて貸したお金が帰ってくるのであれば定期預金と何が違うのか?と思った方もいるかと思いますので違いを説明していきます。

債権と定期預金で大きく違うのは下記3つです。

債権は、『価格の変動がある』、『金利の変動なし』、『元本保証なし』という点です。

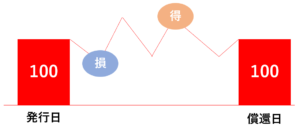

◆債権は価格変動がある?

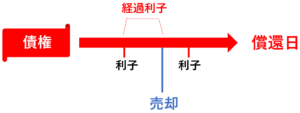

債権は売却することができます。債権を売却する際は相場の変動があります。ただ相場の変動があってもその債権を売却せずに持っていれば償還日にはお金は戻ってきます。

◆債権は金利の変動はない

定期預金は金利が変わりますが、債権は始めに決めた金利は満期までずっと変わらないままです。ちなみに途中で売却してもそこまでの利子はもらえます。これを『経過利子』といいます。

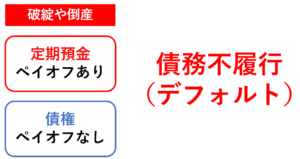

◆債権は元本の保証はない

債権には元本保証がありません。国や企業が破綻・倒産し債務不履行になってしまった場合、貸したお金は戻ってこなくなってしまいます。それに対して定期預金はペイオフ制度があるため預金の1,000万円程度は戻ってきます。

ここでやっぱり定期預金の方が安全でいいんじゃないか?と思うかもしれませんよね?これ実は違うんです。ここでよく考えて欲しいのは、

『もし国が破綻しそうになった場合皆さんの行動は?』

『銀行の破綻が先なのか?、国の破綻が先なのか?』

明日国が破綻するとなった場合、まずは銀行にお金を引き出しに行きまよね?そうなるとまず銀行が国より先に破綻します。破綻までいかなくてもお金がおろせないといった状況になるのです。また、銀行は国の債権を23%も買っているため、国が破綻となった場合でも先に破綻するのは銀行となります。このことから債権を買った方が安全という見方もできるのです。

また利率が高いのは?と考えると、

個人向け国債:0.05% 銀行預金金利:0.01%

ということで、銀行にいつまでも預金するよりも国債を買ったほうがよいということになります。

債権の利子について

◆利子の種類は3つ

利子の種類は3つです。(年利5%に1000万円の投資をした場合)

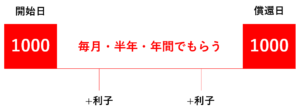

・年利=毎年利益がもらえることをいいます。(50万円)

・半年=半年ごとに利益がもらえることをいいます。(25万円)

・月利=月ごとに利益がもらえることをいいます。(4.2万円)

◆利子の受け方は2つ

・利付債(リツキサイ)

額面で発行され、償還期日に額面金額が償還される債券のことをいいます。。期間中は利率分だけ利払いされます。

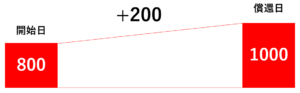

・割引債(ワリビキサイ)

名前の通り、額面金額より割り引いて発行される債券のことをいいます。券面には利札がついていません。発行価格を額面価格より低くして発行しており、この発行価格と額面価格との差が、利付債でいう利息に相当します。このような債券の発行形態を割引発行といいます。

債権価格について

債権の価格については、『新発債』と『既発債』の2種類があります。

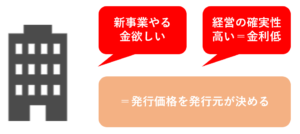

◆新発債(新品)

新発債とは新しく発行される債権のことをいいます。発行元が価格を決めます。

◆既発債(中古)

既発債とは、既に発行され、流通市場(セカンダリーマーケット)で取引されている債権のことです。そのため価格については市場が決めるので時価格となります。

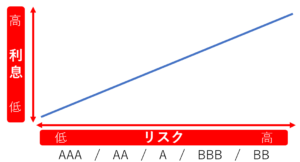

◆債権の銘柄選び(金利はどうやって決まるの?)

債権は国や自治体、また企業などが発行していて種類は色々ありますが、どう選べばいいかわかりませんよね?選び方の基準は2つで『リスク』と『期間』を見てください。

リスクと金利の相関性

リスクが高いと利息も高いです。これはリスクが高ければ利息を高くしなければ投資家が買わないからです。ではリスクの度合いはどのようにわかるのかというと、その国・自治体・企業のごとに格付けされており、ある程度判断できるようになっているのです。👉債権の格付けについて

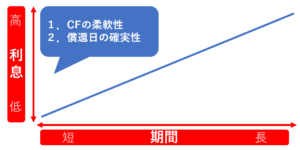

期間と金利の相関性

期間が長いと利息が高いです。やはり長い債権は嫌がりますよね。例えば10年後その債権先がどうなっているのか正直わかりませんよね。期間が長ければ長いほど利息を高くしなければ投資家は買わないのです。

なぜトヨタは社債を発行するのか?

トヨタは現金預金で4兆776億円あると言われています。しかしそのトヨタでさえ社債を発行してるのって知ってますか?これだけの現金預金があるのであれば、他から借りなくても色々とできるはずなのになぜと思いますよね?これには下記理由があるのです。

2.金融引き締めの転換

政府は株価を上げインフレにするため、日銀に株価や債権を買わせる政策をしています。これがアベノミクスです。これにより、日銀に低い金利で買ってもらえるためトヨタは社債を発行しているのです。また、アベノミクスがいつ方向転換し金融引き締めとなってしまうのか不安ということもあるからです。

外国債権国債

外国債権はリスク分担の目的におすすめです。

例えば、1ドル=100円の場合

100万円でアメリカの国債を、10年・年利2%で購入したとします。その際購入できるのが1万USDとなります。

為替の儲け・・・1ドル=100円→120円=120万円

ということで2重で儲けを出すことができるためおすすめです。

まとめ

・銀行に預金しているのは思考停止状態です。

・債権は比較的にリスクが低いです。

・債権には新発債と既発債があります。

・利益獲得は様々な手法があります。(利付債・割引債)

・資産リスク分散のためにも外国債も重要です。

今回の内容は、MUP WEEK29の学習内容となっております。興味がある方は竹花貴騎さんのYOUTUBEも見てみてください。

コメント